フジクラ(東証プライム・5803)が2026年5月14日に発表した2026年3月期(同社の呼び方では「2025年度」、FY2026/3)通期決算は、売上高1兆1,824億円(前期比 +20.7%)、営業利益1,887億円(同 +39.2%)、純利益1,572億円(同 +72.5%)と、過去最高益を大幅に更新する好決算となりました。当期純利益は5期連続の過去最高更新です。けん引役は、生成AIの普及で需要が急拡大するデータセンター向けの光通信製品。一方で株価は決算前にかけて急騰し、発表を境に急落するという、業績と市場心理の「温度差」も鮮明になりました。

この記事は、決算短信・決算説明資料など公開IR資料から抽出した実数値に基づく事実ベースの決算解説です。データをもとにAIが作成しており、特定銘柄の売買を推奨するものではありません(出典・注記は末尾をご覧ください)。

注意:株式分割について フジクラは2026年4月1日付で1株を6株に分割しました。本記事では、1株当たり利益(EPS)・1株純資産・株価は原則として分割後(調整後)ベースで表記します。ただし配当金については、決算短信の記載にならい、FY2026/3までは分割前の実際額、FY2027/3予想は分割後の額で示します(紛らわしい箇所は都度補足します)。

1. 決算サマリー(FY2026/3 通期・日本基準・連結)

| 指標 | FY2026/3 | FY2025/3 | 前期比 |

|---|---|---|---|

| 売上高 | 1兆1,824億円 | 9,794億円 | +20.7% |

| 営業利益 | 1,887億円 | 1,355億円 | +39.2% |

| 経常利益 | 1,995億円 | 1,372億円 | +45.4% |

| 親会社株主に帰属する当期純利益 | 1,572億円 | 911億円 | +72.5% |

| EPS(分割調整後) | 94.93円 | 55.05円 | ― |

| 営業利益率 | 16.0% | 13.8% | ― |

| ROE(自己資本当期純利益率) | 32.5% | 24.4% | ― |

※会計基準は日本基準(連結)。億円表記は百万円を四捨五入(売上高1,182,358百万円、営業利益188,707百万円、純利益157,163百万円)。

売上高・営業利益は2期連続、経常利益は4期連続、当期純利益は5期連続で過去最高を更新。ROEは32.5%という、製造業としては際立って高い資本効率を実現しました。営業利益率も16.0%まで上昇しています。

なお今期は、米国子会社で原産国の判断をめぐり当局と見解の相違が生じ、過年度に遡及した追加関税の発生に備えて128億円を引当計上しています(中国原産ファイバを使ったコンポーネント製品が対象)。会社は異議申し立てと顧客との価格改定交渉で影響の最小化を図る方針で、この引当がなければ営業・経常利益はさらに上振れていた計算になります。

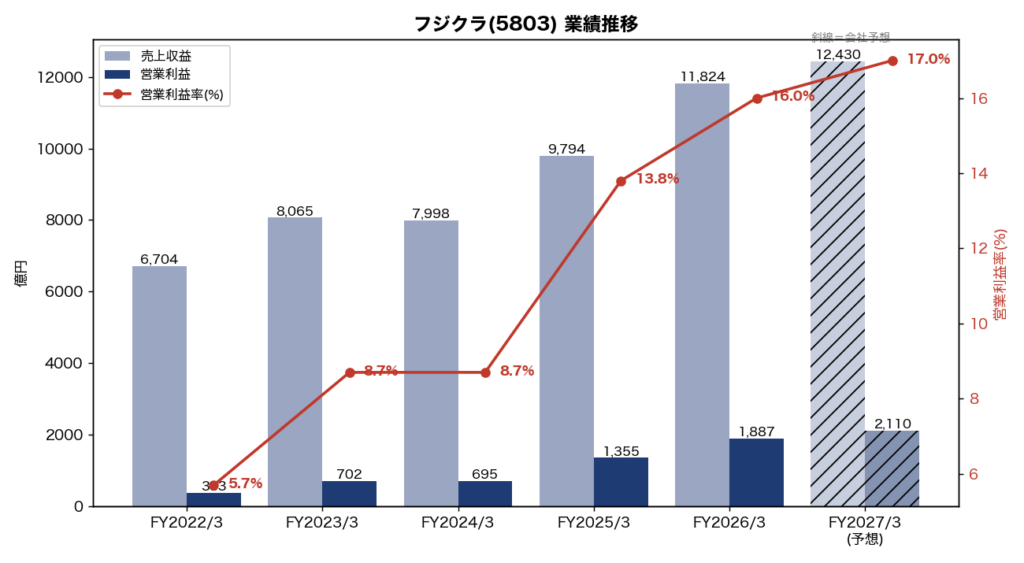

2. 業績トレンド ―― AIブームで一段ギアが上がった

過去5年の推移を見ると、フジクラの業績が2024年度(FY2025/3)あたりから明確に「別次元」へ移行したことが分かります。

| 決算期 | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| FY2022/3 | 6,704億円 | 383億円 | 5.7% |

| FY2023/3 | 8,065億円 | 702億円 | 8.7% |

| FY2024/3 | 7,998億円 | 695億円 | 8.7% |

| FY2025/3 | 9,794億円 | 1,355億円 | 13.8% |

| FY2026/3 | 1兆1,824億円 | 1,887億円 | 16.0% |

| FY2027/3(予想) | 1兆2,430億円 | 2,110億円 | 17.0% |

電線・電力ケーブルや自動車部品も手がける総合メーカーであるフジクラですが、利益の伸びを生んでいるのは圧倒的に情報通信事業(光ファイバ・光ケーブル・光接続部品など)です。説明資料によれば、同事業の営業利益は次のように推移しています。

| 情報通信事業 営業利益 | 金額 |

|---|---|

| FY2025/3 | 922億円 |

| FY2026/3 | 1,527億円 |

| FY2027/3(予想) | 1,854億円 |

FY2026/3の全社営業利益1,887億円のうち、情報通信事業だけで1,527億円(約8割)を占めます。生成AI向けデータセンターの建設ラッシュを背景に、サーバー間・施設内をつなぐ光配線需要が急増していることが、この利益集中の正体です。営業利益率が5%台から16%へと跳ね上がったのも、利益率の高い情報通信事業の構成比が高まったことが大きく効いています。

3. 株主還元 ―― 配当性向40%方針のもとで大幅増配、そして1:6分割

業績拡大に合わせ、株主還元も大きく増えました。

- FY2026/3 年間配当:225.0円/株(分割前)。中間95.0円+期末130.0円。期末は2026年2月時点の予想(120円)から10円増配。前期FY2025/3の年間100.0円から大幅増。

- 同社は配当性向40%を一つの目安にしており、FY2026/3の配当性向は39.5%。

- 2026年4月1日付で1株→6株の株式分割を実施。投資単位を引き下げ、株式の流動性向上と投資家層の拡大を狙ったものです。

分割の影響で1株あたりの金額は見かけ上大きく変わります。FY2026/3の年間配当225円は、分割後ベースに直すと1株あたり37.5円に相当します。これに対し、後述するFY2027/3の予想配当は分割後ベースで38.0円(中間19.0円+期末19.0円)であり、実質的には増配方向の計画です。配当性向の目安は引き続き40%(予想40.3%)に置かれています。

財務体質も着実に強くなりました。

| 指標 | FY2026/3 | FY2025/3 |

|---|---|---|

| 総資産 | 9,695億円 | 8,303億円 |

| 純資産 | 5,932億円 | 4,353億円 |

| 自己資本比率 | 57.8% | 49.1% |

| 営業キャッシュ・フロー | +1,329億円 | +1,159億円 |

| 現金及び現金同等物 期末残高 | 1,789億円 | 1,842億円 |

稼いだ利益で純資産が1年で約1,580億円積み上がり、自己資本比率は49.1%→57.8%へ改善しました。

4. 翌期(FY2027/3)の業績予想

会社が示したFY2027/3(2026年度)の通期予想は、引き続き増収増益です。

| 指標 | FY2027/3 予想 | FY2026/3 実績 | 前期比 |

|---|---|---|---|

| 売上高 | 1兆2,430億円 | 1兆1,824億円 | +5.1% |

| 営業利益 | 2,110億円 | 1,887億円 | +11.8% |

| 経常利益 | 2,180億円 | 1,995億円 | +9.3% |

| 当期純利益 | 1,560億円 | 1,572億円 | -0.7% |

| EPS(分割後) | 94.22円 | 94.93円 | ― |

営業利益・経常利益は2桁前後の増益を見込む一方、当期純利益はほぼ横ばい(微減)の予想です。前期は関係会社株式売却益などの特別利益(86億円)や持分法投資損益の改善が純利益を押し上げており、その反動が出る形と読めます。

会社は予想の前提として、説明資料で次のような点に触れています。

- データセンター向けの強い需要は継続する前提。一方で、光ケーブルの急激な増産に対し、水素など一部原材料の調達が追いつかない懸念を保守的に織り込んでいる。

- 米国の関税(いわゆるトランプ関税)の還付を見込む。

- ホルムズ海峡の封鎖による物流停滞リスクは不確実性が高いため業績予想には織り込まず、重大な影響が見込まれる場合は速やかに開示する方針。

つまり、需要そのものは強い一方で、増産に伴う供給制約や関税・地政学といった「外部要因」をどう捌くかが翌期の焦点になっている、という構図です。

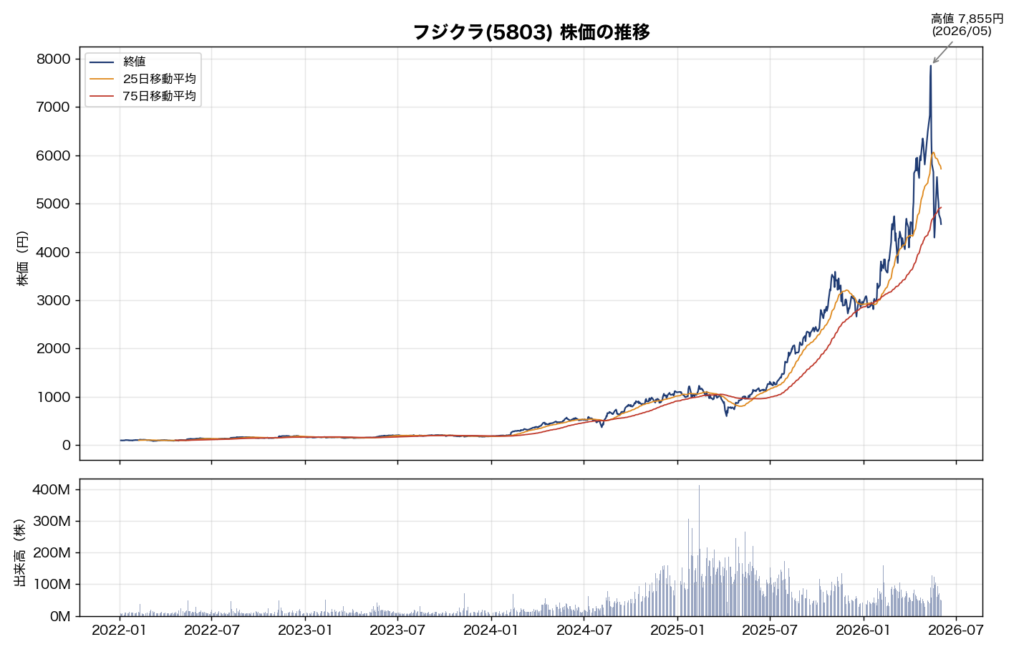

5. 株価はどう動いたか

フジクラの株価は、ここ数年のAIブームを象徴するような急騰を演じました。以下は株式分割を遡及調整した連続ベース(分割後相当)のチャートです。

- 2022年初:約97円(分割調整後)。同年3月には84円の安値をつけ、長くこの水準で低迷。

- 2024年前半まで:200円以下でほぼ横ばい。

- 2024年央〜:AIデータセンター関連として急騰開始。2025年初に約1,100円、2026年2月(第3四半期決算前後)には約3,660円へ。

- 2026年5月13日:高値7,855円(本決算発表の前日)。安値からの上昇率は90倍超という驚異的な相場でした。出来高も2025年以降は桁違いに膨らんでいます。

- 本決算発表(5月14日)以降:急落。発表翌日は6,355円、直近の2026年6月2日には4,574円まで下げ、高値からおよそ4割の調整となりました。

参考までに、直近株価4,574円をFY2026/3のEPS(94.93円)で割った株価収益率(PER)は約48倍。高値7,855円の局面では約83倍に達しており、足元の業績に対してかなり先行して買われていたことが分かります。

6. 統合考察 ―― 「業績は絶好調、株価は過熱の調整」をどう読むか

今回のフジクラは、業績と株価の方向が一見ちぐはぐに見える典型例です。

- 業績面:売上・利益とも過去最高で、純利益は5期連続最高益、ROEは32.5%。情報通信事業はAIデータセンター需要を取り込んで利益を1年で6割増やし、翌期もさらに伸びる計画。文句のつけようがない数字です。

- 株価面:その「文句のつけようがない未来」を市場は先に織り込み、株価は数年で90倍超まで駆け上がりました。PERも80倍超まで膨らみ、決算発表を一つのきっかけに、利益確定や過熱調整の売りで4割下げました。

ここで重要なのは、株価の急落は必ずしも「業績の失望」を意味しないという点です。実際、FY2026/3決算もFY2027/3予想も増収増益基調で、悪い数字ではありません。むしろ、(1) すでに株価が将来の成長を相当織り込んでいたこと、(2) 増産に伴う原材料調達の制約、米国関税、ホルムズ海峡など外部リスクの不確実性が意識されやすい局面だったこと、(3) 純利益が翌期は横ばい予想で「増益の角度が鈍る」と受け止められたこと――などが重なった調整と整理するのが自然でしょう。

フジクラの今後を考えるうえでの軸は明快で、AIデータセンター向け光製品の需要がどこまで続き、増産(=供給)をどれだけ滞りなく実行できるかに尽きます。需要が強いことは会社も市場も織り込み済みで、論点はむしろ「供給を需要に追いつかせられるか」「高いバリュエーションを業績の実績で正当化し続けられるか」に移っています。

7. まとめ

- FY2026/3は売上高1兆1,824億円(+20.7%)・営業利益1,887億円(+39.2%)・純利益1,572億円(+72.5%)と過去最高益を大幅更新。純利益は5期連続で最高。

- けん引役は情報通信事業(営業利益1,527億円、全社の約8割)。生成AIのデータセンター需要が背景。

- 米国子会社の追加関税に備え128億円を引当計上。これがなければ利益はさらに上振れていた。

- 配当は年225円(分割前)に大幅増配、配当性向40%方針。2026年4月1日付で1:6株式分割を実施。

- FY2027/3予想は増収増益(売上1兆2,430億円・営業利益2,110億円)だが純利益は横ばい。供給制約・関税・地政学リスクを保守的に勘案。

- 株価(分割調整後)は安値84円→高値7,855円(2026年5月)と90倍超の急騰ののち、決算を境に4,574円(6月2日)へ約4割調整。PERは約48倍。

8. 出典・データの出どころ

本記事の数値は、すべて以下の公開資料(一次情報)から抽出しています。

決算・業績数値(フジクラ公式IR)

- 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月14日開示) … 当期・前期の売上高、各利益、EPS、ROE、配当、キャッシュ・フロー、株式分割の注記、FY2027/3予想

- 過年度の各期決算短信(FY2022/3・FY2023/3・FY2024/3 ほか) … 業績トレンド

- 2025年度 決算説明資料(2026年5月14日) … セグメント別営業利益、増減要因、米国子会社の関税引当、FY2027/3予想の前提、株主還元方針

- いずれもフジクラ IRサイト(fujikura.co.jp/ir → 決算短信/決算説明資料)で公開されています。

- 補助的に、財務時系列の確認に J-Quants(日本取引所グループ系の株価・財務API)の財務サマリーを使用。

株価

- みんかぶ(minkabu.jp)の日次株価データ(2022年1月4日〜2026年6月2日)。株価・移動平均・出来高は、2026年4月1日の1:6株式分割を遡及調整した連続系列(調整後終値)で表示。

グラフ

- 上記データをもとに自作。業績は億円・%に丸めて表示しています(チャート凡例の「売上収益」は売上高を指します)。

注記

- 数値は百万円から億円・%に丸めているため、端数処理による誤差を含む場合があります。正確な計数は必ず一次資料(決算短信・有価証券報告書等)でご確認ください。

- 1株当たりの金額(EPS・配当・株価)は、株式分割の調整基準の違いにより、出所資料間で見かけ上の差が生じることがあります。本記事では本文中に基準を明記しています。

- セグメント別の数値は説明資料の記載値(億円単位)に基づきますが、図表からの読み取りには限界があるため、傾向の理解にとどめてご利用ください。

※本記事はデータに基づきAIで作成した情報解説であり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント